Najczęstsze przyczyny upadku małych firm w Polsce

Artykuł partnera

Z raportu Global Entrepreneurship Monitor (GEM) wynika, że według 83% Polaków rozpoczęcie działalności jest proste. Formalności rzeczywiście zostały ograniczone do minimum, ale schody pojawiają się na dalszych etapach. Prowadzenie firmy wymaga mierzenia się z wieloma problemami. Część przedsiębiorców, szczególnie małych, po pewnym okresie zmuszona jest do zamknięcia działalności. Dlaczego do tego dochodzi?

Małe firmy, czyli jakie?

Zalicza się do nich podmioty, które zatrudniają nie więcej niż 50 pracowników, a ich roczny obrót lub suma bilansowa nie przekraczają 10 milionów euro. Często mówi się również o sektorze MŚP, czyli mikro, małych i średnich firm, które stanowią ponad 90% wszystkich przedsiębiorstw w Polsce. To podmioty, które zatrudniają mniej niż 250 pracowników, a ich roczny obrót nie przekracza 50 mln euro. W takiej działalności trzeba liczyć się z wieloma barierami.

Jak mówi Prezes Zarządu Horyzont Capital Paweł Stefański:

Małe firmy mają trudności z dostępem do kapitału, zewnętrznego finansowania, nowoczesnych technologii i innowacji, szczególnie w początkowym etapie rozwoju. Bank oczekuje 12-24 miesięcy prowadzenia działalności, wysokiej zdolności kredytowej, a często również dodatkowych zabezpieczeń. Małe firmy, w obawie przed brakiem zleceń, ograniczają weryfikację kontrahentów, czym narażają się na wysokie straty i utratę płynności. Z naszych analiz wynika, że podmioty, które stosują systematyczne procedury weryfikacji, mają nawet o 70% mniej problemów z dotrzymywaniem terminów płatności przez kontrahentów.

Ile firm rocznie upada w Polsce?

Z raportu „Postępowania upadłościowe i restrukturyzacyjne”, przygotowanego przez wywiadownię gospodarczą MGBI, wynika, że 2024 był trzecim rokiem z rzędu, w którym zwiększyła się liczba upadłości firm – o 10,7% w stosunku do 2023 roku. Średni czas działania bankrutującego przedsiębiorstwa wynosił 13,4 lat.

Najwięcej z tych podmiotów miało od 5 do 10 lat. Liczba firmy, które ogłosiły upadłość w 2024 roku, wyniosła 436. Najwięcej wniosków o nią odnotowano w takich branżach jak: budownictwo, handel hurtowy i detaliczny, przetwórstwo przemysłowe.

W przypadku mikro działalności skala jest dużo większa. Według Ministerstwa Rozwoju i Technologii (MRiT) w 2024 roku do CEIDG wpłynęło 188,8 tys. wniosków o zakończenie jednoosobowej działalności gospodarczej. Przy czym nie są znane podstawy takiej decyzji.

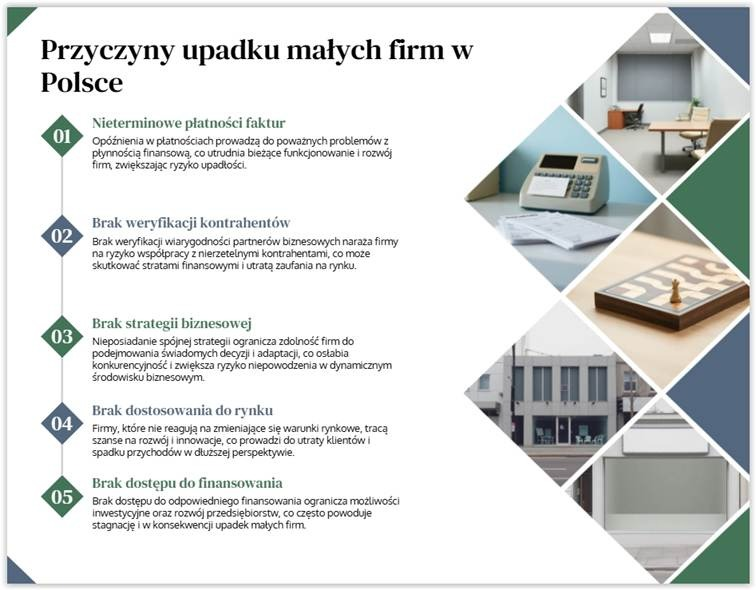

Przyczyny upadku małych firm w Polsce

Małe firmy zmagają się z wieloma problemami, a często z kilkoma jednocześnie. Niektórych nie da się przewidzieć, ale części można zapobiec. Co prowadzi małych przedsiębiorców do upadku?

Nieterminowe płatności faktur

Z danych BIG InfoMonitor wynika, że połowa małych i średnich firm ma należności przeterminowane o co najmniej 30 dni, a 30% o minimum 60 dni. Dopuszczanie do takich sytuacji może szybko doprowadzić do utraty płynności.

Firmy powinny korzystać z mechanizmów przypominających o zapłacie i konsekwencjach nieterminowości. Przedsiębiorca ma prawo od każdej przeterminowanej faktury naliczyć od 40 do 100 euro jako koszt odzyskania należności. Kwota zależy od wartości długu.

Jak informuje BIG InfoMonitor, 82% firm ma kontrahentów, którzy nie wywiązują się z zobowiązań na czas.

Brak weryfikacji kontrahentów

Według Krajowego Rejestru Długów przeterminowane zobowiązania polskich przedsiębiorstw wynoszą już 11,1 mld zł. Największymi wierzycielami są fundusze sekurytyzacyjne (odkupują zadłużenie od instytucji finansowych) banki, SKOK-i, firmy leasingowe i towarzystwa ubezpieczeniowe.

Warto weryfikować, z kim podejmuje się współpracę. Źródłem danych o przeterminowanych zobowiązaniach powinny być BIG InfoMonitor, Krajowy Rejestr Długów oraz CRIF. Najbardziej niepokojące są zaległości wobec ZUS-u i organów podatkowych. Mogą wskazywać na poważne problemy z zarządzaniem finansami.

Weryfikacja powinna obejmować również reputację rynkową wśród dostawców i odbiorców. Jeśli wskazują oni na problemy we współpracy, warto zastanowić się, czy to na pewno dobry partner biznesowy.

Brak opracowanej strategii

Często założenie firmy jest realizacją marzeń, a nie ma uzasadnienia w wiedzy i doświadczeniu. Tak powstaje wiele m.in. restauracji, zakładanych przez osoby, które nigdy nie pracowały w tej branży. Rozpoczęcie działalności powinno być poprzedzone analizą SWOT (mocnych i słabych stron, szans i zagrożeń), a także badaniem rynku.

BIG InfoMonitor przeprowadził ankietę, w którym pytano, czy przedsiębiorcy ponownie zdecydowaliby się na ten sam profil działalności. Około 20% nie powtórzyłoby tego kroku. Najczęściej takiej decyzji nie podjęliby przedsiębiorcy z branż transportowej (29,2%), budowlanej (23,1%) i handlowej (22,3%).

Niedostosowanie się do zmian rynkowych

Przedsiębiorca powinien proponować klientom to, czego aktualnie potrzebują. Jednak najlepiej, jeśli ich zaskoczy i zaoferuje produkt, o którego istnieniu nie wiedzą.

Nawet najbardziej znanej marce zagraża brak zmian technologicznych i dostosowania do trendów. Konsekwencje dotykają nie tylko małych firm, ale również potentatów, czego doświadczyły m.in. Nokia i Kodak.

Brak dostępu do finansowania

To problem, z którym zmagają się młode firmy, ale również te, które nie osiągają wystarczających wyników finansowych. Banki podchodzą bardzo restrykcyjnie do finansowania działalności. Jednak przedsiębiorcy mają alternatywę w postaci firm pożyczkowych. Koncentrują się one głównie na aktualnej sytuacji finansowej podmiotów, a nie na historii kredytowej. Często decyzję podejmują w 24-48 godzin.

Pożyczka nie powinna być jednak pierwszym sposobem na finansowanie. Warto z niej skorzystać w przypadku konieczności uregulowania zobowiązań, wykorzystania okazji rynkowej czy pokrycia wydatków, niezbędnych do kontynuowania działalności, np. naprawy maszyny lub zakupu nowej.

Podobne artykuły

Zobacz również

Aktualny numer Pokaż listę wydań »

Nr 249 Luty 2026