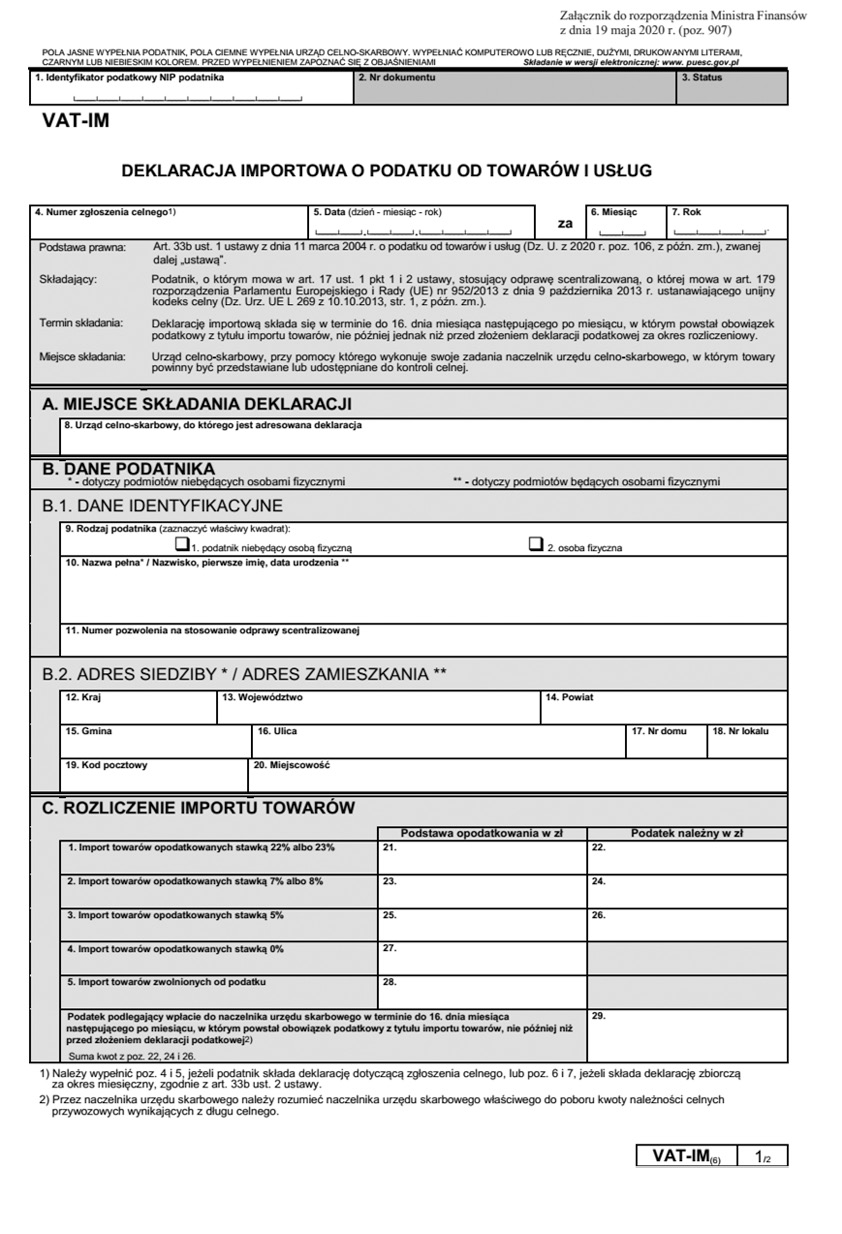

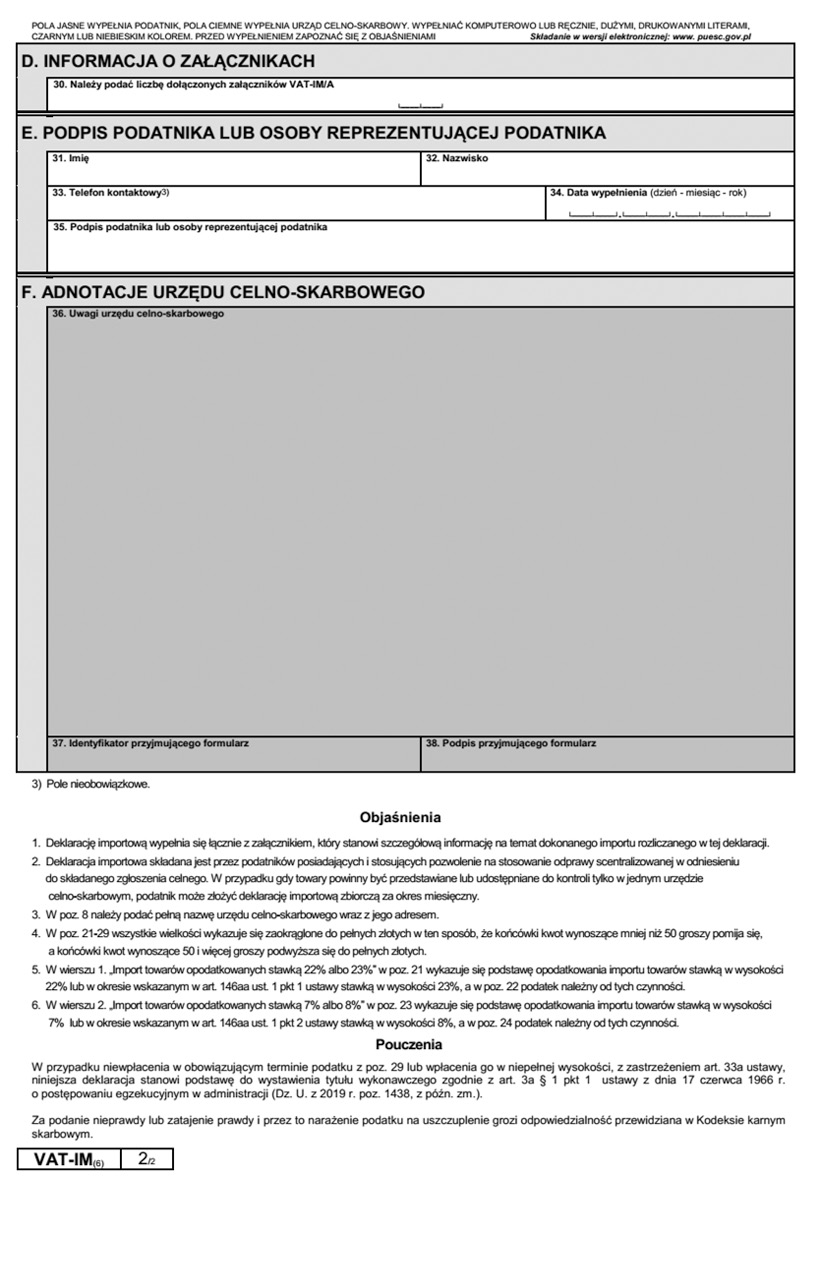

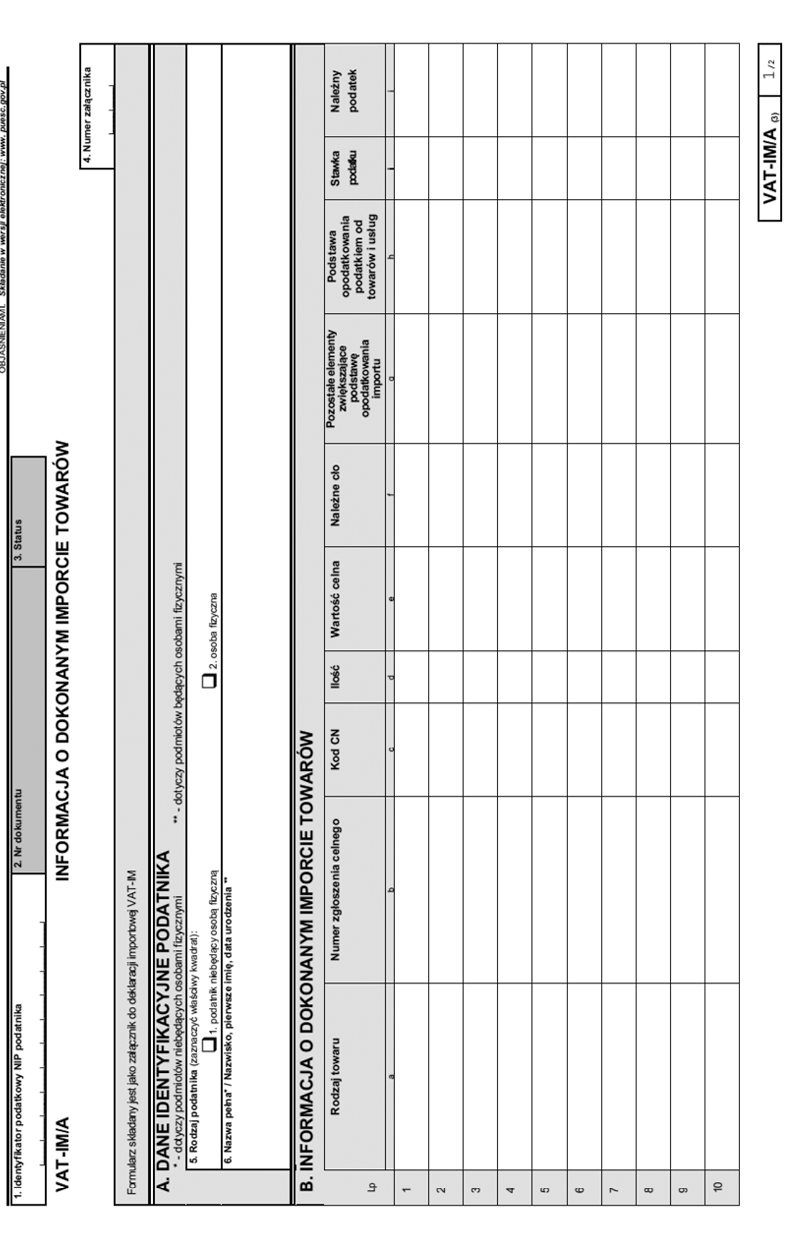

Uwaga na nowy wzór deklaracji importowej VAT-IM

Księgowi muszą pamiętać, że już obowiązują przepisy nowego rozporządzenia ministra finansów w sprawie deklaracji importowej o podatku od towarów i usług. Wprowadziło ono zmieniony wzór formularza VAT-IM. Poznaj szczegóły.

Wraz z nowym wzorem wspomnianej deklaracji importowej, która otrzymała oznaczenie VAT-IM (6), został również zmodyfikowany załącznik do niej, czyli informacji o dokonanym imporcie towarów (VAT-IM/A). Nowy formularz to już trzecia wersja wspomnianej informacji. Modyfikacja przedmiotowych formularzy została dokonana na podstawie przepisów rozporządzenia ministra finansów z 19 maja 2020 r. w sprawie deklaracji importowej o podatku od towarów i usług.

Została ona spowodowana nowelizacją przepisów, która z dniem 1 września 2019 r. zmieniła treść art. 33b ust. 5 pkt 2 ustawy o VAT, zawierającego upoważnienie dla Ministra Finansów do określenia, w drodze rozporządzenia, m.in. wzoru deklaracji importowej wraz z objaśnieniami.

Powyższa zmiana miała charakter porządkujący i polegała na dostosowaniu nomenklatury używanej w tym przepisie do nomenklatury, o której mowa w art. 33b ust. 1 ustawy o VAT.

Od 20 sierpnia 2016 r. bowiem w art. 33b ust. 1 ustawy o VAT „pojedyncze pozwolenia” zostały zastąpione „odprawą scentralizowaną”. Zmiana polegająca na zmianie wskazanej wcześniej delegacji ustawowej spowodowała odpowiednio konieczność wydania nowego rozporządzenia dotyczącego VAT-IM, w miejsce dotychczas obowiązującego w tym zakresie rozporządzenia ministra finansów z 24 lutego 2017 r. w sprawie deklaracji importowej dla podatku od towarów i usług.

Zastąpienie starszych formularzy nowszymi w związku z komentowanym rozporządzeniem miało jedynie charakter aktualizujący oraz ujednolicający i w praktyce nie wpłynęło na zmianę zakresu dotychczas obowiązującego rozporządzenia.

- Rozporządzenie ministra finansów z 19 maja 2020 r. w sprawie deklaracji importowej o podatku od towarów i usług (Dz.U. z 2020 r. poz. 907).

Podobne artykuły

Zobacz również

Aktualny numer Pokaż listę wydań »

Doradca VAT, Nr specjalny 72