Poznaj praktyczne zasady dokonywania płatności z konta VAT

Od 1 listopada 2019 r. za pośrednictwem zwykłego zlecenia przelewu bankowego można dokonywać płatności: ZUS, PIT, CIT, podatku akcyzowego, należności celnych z rachunku bankowego VAT. Jak to zastosować w praktyce? Na co zwrócić uwagę?

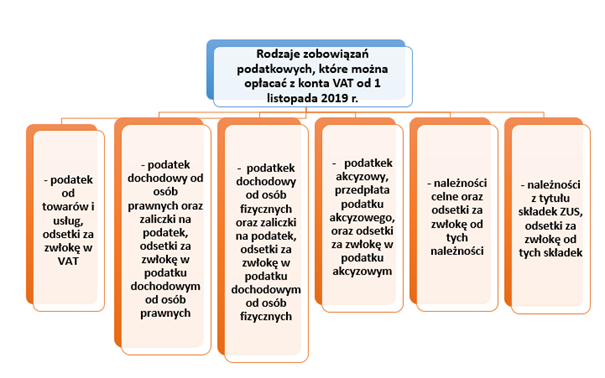

Nowelizacja ustawy o podatku od towarów i usług wprowadziła możliwość dokonywania od 1 listopada 2019 r. płatności różnego rodzaju zobowiązań podatkowych z konta VAT, szczegóły przedstawiamy na rysunku poniżej.

Jak dokonać płatności na konto ZUS i US

W tym celu wybieramy zwykłe zlecenie przelewu bankowego poprzez:

- Wybranie rachunku bankowego ZUS, na które zostanie dokonana płatność,

- Wpisanie kwotę zobowiązania wobec ZUS np. 59.842,25 zł,

- Wpisanie tytułu przelewu 01112019.

Taka płatność za pośrednictwem zwykłego zlecenia bankowego, a nie metody MPP będzie skutkowała pomniejszeniem salda konta VAT, a jednocześnie będzie neutralna w odniesieniu do kota podstawowego. Nastąpi najpierw zasilenie konta podstawowego z rachunku VAT, a następnie pomniejszenie salda konta podstawowego z tytułu dokonania płatności na rzecz ZUS.

Na czym polega mechanizm podzielonej płatności

Mechanizm podzielonej płatności polega na dokonaniu zapłaty na rzecz kontrahenta przy użyciu MPP (mechanizmu podzielonej płatności), czyli jednego przelewu do dostawcy za daną dostawę lub usługę w podziale na płatność kwoty VAT i płatność kwoty netto. Rozdzielenie płatności następuje przez użycie specjalnego komunikatu przelewu, udostępnionego przez bank/SKOK. W komunikacie przelewu nabywca wskazuje:

- kwotę VAT,

- kwotę sprzedaży brutto,

- numer faktury, w związku z którą dokonywana jest płatność lub informację, za jaki okres nie krótszy niż jeden dzień i nie dłuższy od jednego miesiąca została dokonana płatność dla jednego dostawcy lub usługodawcy w ramach płatności zbiorczej,

- NIP dostawcy.

Nabywca nie musi znać numeru rachunku VAT dostawcy, gdyż na przelewie – tak jak dotychczas – będzie wskazywać rachunek rozliczeniowy dostawcy,

Bank/SKOK automatycznie otwiera jeden bezpłatny rachunek VAT do rachunków rozliczeniowych, które w nim posiadasz. Na twój wniosek bank/SKOK może otworzyć więcej rachunków VAT.

Skutki płatność na konto ZUS za pośrednictwem MPP

Próba opłacenia należności ZUS przy zastosowaniu MPP będzie skutkowała zwrotem środków na konto i brakiem opłacenia składek w terminie.

Środki wracają na konto bankowe podatnika, co skutkuje zaległościami w opłacaniu składek ubezpieczeniowych. Jeśli przedsiębiorca nie będzie na bieżąco monitorował wpływów na firmowy rachunek bankowy i nie zauważy zwrotu środków z ZUS-u, powstanie zaległość podatkowa i obowiązek naliczenia odsetek za nieterminową płatność.

W odniesieniu do podatników prowadzących jednoosobową działalność gospodarczą ubezpieczających się dobrowolnie w zakresie ubezpieczenia chorobowego istnieje dodatkowo obowiązek złożenia do ZUS wniosku o wyrażenie zgody na dokonanie płatności składek, po terminie na ubezpieczenie emerytalne/rentowe i chorobowe ZUS US-9.

Zgodnie z przepisami, do takich rachunków jak indywidualny rachunek składkowy (NRS) metoda podzielonej płatności nie ma zastosowania - bank nie prowadzi dla nich rachunku VAT. Jeśli do opłacenia składek wykorzystamy metodę podzielonej płatności, otrzymamy zwrot środków. W takiej sytuacji należy ponownie przekazać środki do ZUS – zwykłym przelewem.

Zauważmy, że zgodnie z przepisami prawa bankowego - art. 62c ust. 11 Prawa bankowego, do którego stosowania zobowiązany jest bank zleceniodawcy w przypadku, gdy płatność zostanie dokonana na podstawie komunikatu przelewu na rachunek odbiorcy, dla którego bank nie prowadzi rachunku VAT, bank dokonuje zwrotu środków przy użyciu komunikatu przelewu.

Do opłacenia składek w ZUS nie należy stosować metody podzielona płatność, tylko zwykłego zlecenia przelew. Ta sama procedura dotyczy płatności pozostałych zobowiązań podatkowych na rzecz Urzędu Skarbowego z konta VAT należy jej dokonywać za pośrednictwem zwykłego zlecenia przelewu bankowego a nie metody MPP.

Podobne artykuły

Zobacz również

Aktualny numer Pokaż listę wydań »

Doradca VAT, Nr 220